M&A付帯サービス

- ホーム

- M&A付帯サービス

【M&A事業戦略支援】事業計画策定・資金調達

1.自社分析・市場分析

M&Aの事業戦略策定ではM&Aの目的を明確化することが第一の目標となります。目的の明確化のためには自社の現状に関する分析・市場調査が欠かせません。

SWOT分析の概念図

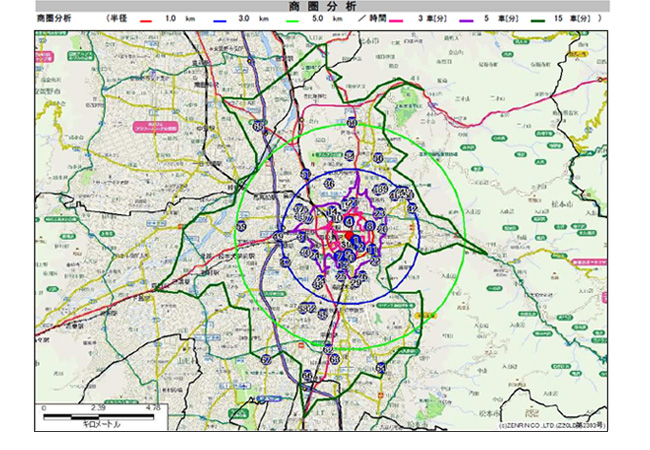

商圏分析

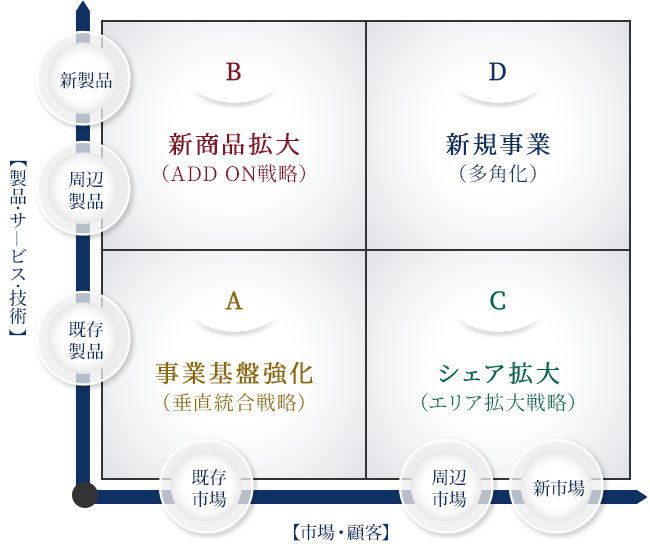

2.M&Aの目的を明確にする

M&Aはあくまで手段であり、事業のシナジーを生むことが最終目的です。自社でどういう目的をもってM&Aを実行していくかどうかをハッキリさせます。

A:事業基盤強化

既存事業、既存商品に近いため成功確率は高い

B:商品拡大

既存事業に基づく、Add ONであり成功確率は中

C:シェア拡大

既存事業の横展開であり成功確率は中

D:新規事業

新規事業であり、ノウハウがないため成功確率は低い

(※成功するためには外部人材の招聘の検討が必要です)

3.M&Aの対象先の選定

M&Aの目的と戦略に適合する相手先(売手企業)の候補をリストアップしていきます。

まずは20~30社程度のリスト(ロングリスト)を作成するのが一般的です。 その後さらに検討を加えて10社程度のリスト(ショートリスト)を作り、M&Aの交渉相手としての優先順位をつけます。

4.事業収支sim(シミュレーション)の策定(+企業価値算定)【20万円(税抜)~】

M&Aの対象先が決定したら、対象先企業の企業価値算定した後に、

自社の財務・資金調達面から考えて

- どの位の買収金額が妥当かどうか

- 資金繰りが回っていくかどうか

- 何年位で回収ができるかどうか

- 資金調達はどの位すれば良いか

を把握するために事業収支simを作成します。

【組織再編コンサルティング】企業再編

組織再編とは

組織再編とは、会社の組織や形態の変更を行い、編成をし直すことです。具体的には複数の企業の統合や、特定の事業について一部または全部を他社へ承継すること、株式の取得による親子会社化などが挙げられます。

組織再編の手法は、一般的に「合併」「株式交換」「株式移転」「会社分割」の4つを指します。これらは会社法において規定されているもので、各手法によってメリットや特徴は異なります。また、組織再編において「適格要件」を満たした場合、節税効果も見込めるなど税務上のメリットも存在します。

組織再編の効果は、企業の内部整理から企業規模の拡大、管理コストの削減など、業績向上を目指すうえで有効なものです。

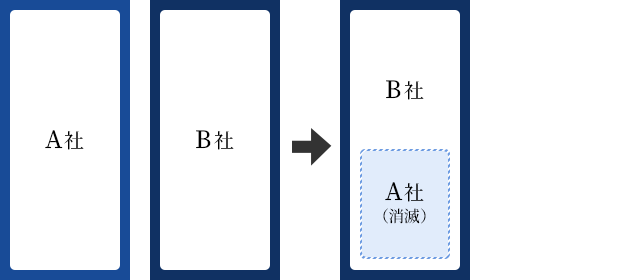

1.合併

合併とは、複数の会社が一つの会社になることを指します。合併会社が存続し被合併会社が消滅する「吸収合併」と、被合併会社が消滅すると同時に新たな合併会社が設立される「新設合併」という手法に分けられます。

どちらも包括的な承継となるため、合併によって消滅する被合併会社の権利義務は原則すべて存続する合併会社に引き継がれます。また合併会社、被合併会社それぞれが別会社として存続する会社分割などの手法と異なり、会社が1つに統合するため綿密な関係性を構築出来るという特徴があります。

そのため組織再編においては、主に複数の会社の統合や経営の効率化を図るために行われます。

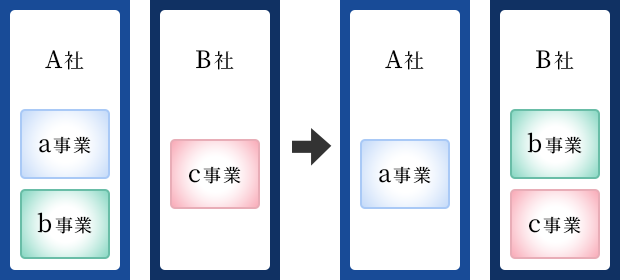

2.会社分割

会社分割とは、株式会社または合同会社で運営している既存事業の一部を自社から切り離し、包括的に別の企業に承継する手法です。新規設立した会社へ承継する「新設分割」と、既存の会社へ事業を承継する「吸収分割」の2つに分類できます。

どちらも合併と同様に債務や責務、契約など等の権利義務を包括的に承継することが出来ますが、会社分割では分割後も分割を行った会社は消滅せず、別事業の運営主体として引き続き存続します。

また事業を選定して切り離すことが出来るため、不採算部門を切除し成長事業に資本を集中することで企業の再生スキームとして活用することも可能です。

そのため組織再編においては、主にグループ内の整理に用いられる手法です。

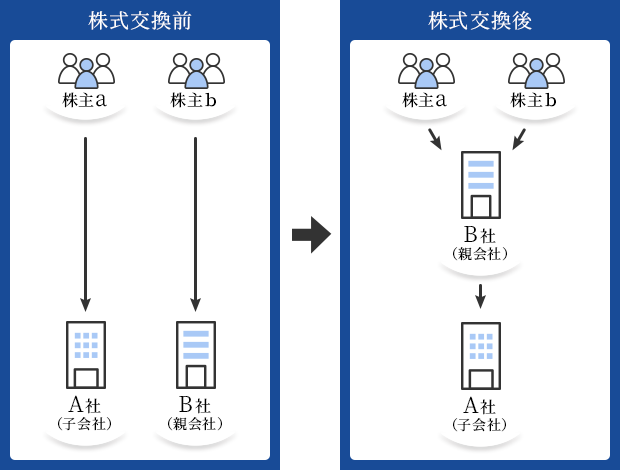

3.株式交換

株式交換とは、会社の発行済株式のすべてを、親会社となる既存の会社(株式会社または合同会社)に取得させることにより、完全な親子会社関係を創設する手法です。

親子関係によって株式交換後に対象会社を完全支配し、取締役の選任、配当金の決定、定款変更をはじめとして傘下の会社における経営の意思決定を完全にコントロールすることが出来るようになります。

そのため組織再編においては、主にグループ企業同士の連携を強化するために行われます。

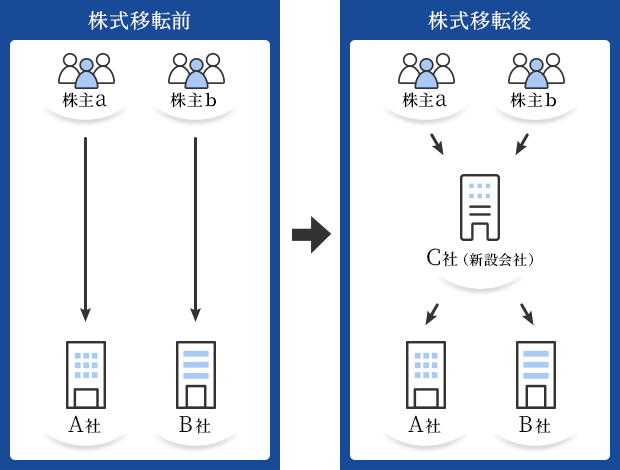

4.株式移転

株式移転とは、1つまたは2つ以上の株式会社が、その発行済の株式のすべてを新たに設立する株式会社に取得させる手法です。株式交換との違いは完全親会社が新設の企業であることです。

株式移転後、新設された持株会社と被合併会社は完全支配関係にあるため、株式交換と同様に対象会社の意思決定を完全にコントロールすることが可能です。

そのため組織再編では、主に持株会社(ホールディングカンパニー)を設立するために行われます。

組織再編のメリット・デメリット

| 手法 | メリット | デメリット |

|---|---|---|

| 合併 |

|

|

| 会社分割 |

|

|

| 株式交換 |

|

|

| 株式移転 |

|

|

組織再編コンサルティング費用

| 支援内容 | 金額 | 備考 |

|---|---|---|

| 企業・組織再編コンサルティング | 各200万円~ |

|

【買収監査支援】デューデリジェンス

成迫会計グループ(長野県M&Aセンター)が行うM&Aデューデリジェンスは、これまでの成約実績を活かし財務面だけではなく、簡易的な労務面/ビジネスに及ぶ内容を含んだ監査を行い、M&A後に想定されるM&A取引に特有のリスクを洗い出します。

買収監査の流れ

着手~現地調査までの準備

(2~3週間程度)

Step1 依頼者(買い手企業)とデューデリジェンス業務委託契約

Step2 対象会社(売り手企業)の業種などに合わせてQ&Aシートを作成し、メールにてQAシートおよび資料を数度やり取り

現地調査

(訪問先1か所で半日~1日、最長でも2日まで)

Step3 現地調査(対象会社に訪問して資産確認、資料確認などの実査作業、対象会社経営陣へのインタビュー)

現地調査~報告書納品

(2週間程度)

Step4 報告書を作成し、依頼者(買い手企業)に納品

買収監査(DD)支援費用

| 内容 | 金額 |

|---|---|

| 財務・税務DD | 100万円~ |

| 労務DD | 50万円~ |

| 事業DD | 100万円~ |

| フルパッケージDD | 180万円~ |

※事業規模・売上高・従業員数等の状況に応じて料金は変動します。